Способы распределения затрат в упп. Распределение затрат при применении «Расширенной аналитики учета затрат Распределение затрат по объему продаж пример 1с

В 1С УПП предусмотрены гибкие настройки параметров любых видов учета, с помощью чего можно полностью сконфигурировать правила учета, в соответствие с которыми работает организация.

Для того чтобы учесть все нюансы, рекомендуем на этапе предпроектного обследования полностью прописать параметры учета и согласовать их с ключевыми пользователями. Во-первых, это может послужить прочной основой для построения по-настоящему эффективной системы (поскольку регламентированный учет имеет строгие правила, а управленческий отображает реальное положение дел на предприятии), а во-вторых, позволит избежать проблем с внедрением и расхождением в данных между старой и новой системой учета.

В этой статье мы подробно рассмотрим настройку параметров регламентированных видов учета – бухгалтерского и налогового.

Доступ к настройке параметров учета

Войдем в систему с правами администратора и переключимся в интерфейс «Бухгалтерский и налоговый учет».

Рисунок 1. Работа в части интерфейса с правами администратора

После смены интерфейса в верхнем меню появится дополнительный раздел «Настройка учета», в котором нужно выбрать пункт «Настройки параметров учета».

Рисунок 2. Вкладка настройки параметров

Откроется окошко, в котором все параметры доступные для настройки логически сгруппированы по разделам. Рассмотрим подробнее параметры и настройка для каждого раздела.

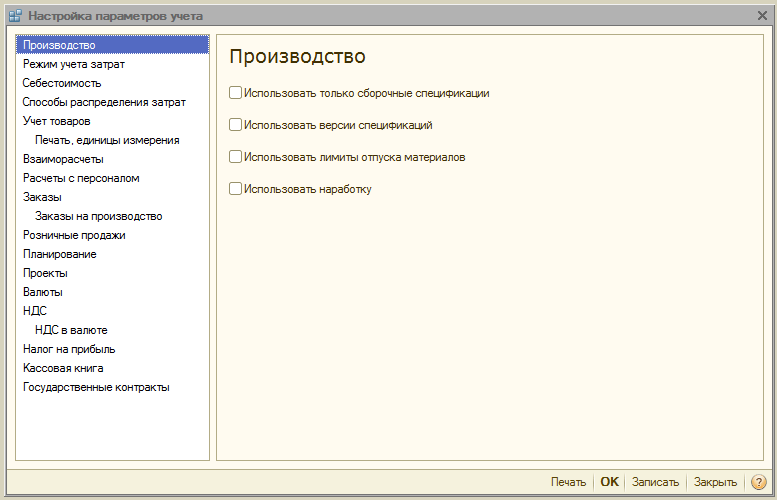

Раздел «Производство»

В разделе «Производство» указывают правила оформления производственных документов:

- Использовать только сборочные спецификации – активировав параметр, пользователи смогут устанавливать вид «Сборочная». Отключенный флаг делает доступными дополнительные виды спецификации – «Полная», «Узел». Если таковые использовать не планируется, лучше установить флаг, чтобы избежать пользовательских ошибок в оформлении документов.

- Версии спецификаций – если флаг включен, пользователи смогут указывать различные версии в спецификации номенклатуры, если выключен, то у каждой спецификации может быть только одна версия.

- Использовать лимиты отпуска материалов – при включенном флаге активируется возможность работы с функционалом лимитно-заборных карт. Флаг лучше снять, чтобы не перегружать конфигурацию избыточным, ненужным функционалом, когда на предприятии подобное не практикуется.

- Использовать наработку – при включенном флаге активируется возможность в «Отчете производства за смену» поставить вид выпуска «Наработка». Если на предприятии это не практикуется, флаг лучше снять, чтобы не перегружать конфигурацию избыточным, ненужным функционалом.

Рисунок 3. Настройки параметров учета «Производство»

Рисунок 3. Настройки параметров учета «Производство»

Раздел «Режим учета затрат»

В системе 1С УПП предусмотрены режимы «Расширенной аналитики» , либо «Партионный учет»* .

Первый из них лучше подходит для производств, т.к. позволяет учитывать все производственные затраты и запасы на всех счетах учета раздельно для регучета и управленческого. При этом пользователи имеют возможность получать подробную аналитику по движению номенклатуры и затратам. При выборе этого режима не учитывается хронологический порядок ввода документов.

Второй больше подходит для торговых компаний, для которых важно точно определять себестоимость конкретной партии и видеть валовую прибыль от продажи в режиме реального времени.

Рисунок 4. Настройки режимов учета затрат

Рисунок 4. Настройки режимов учета затрат

*Настройка режимов описана по верхнему уровню, поскольку это отдельная, большая тема. Как, например, в РАУЗ можно настроить детализацию, а в партионном – порядок списания.

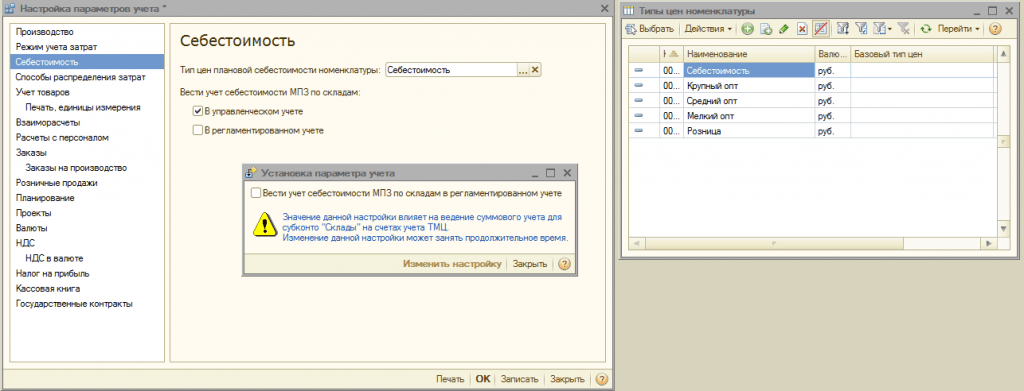

Раздел «Себестоимость»

Здесь указывается тип цен, на котором учитывается себестоимость. Предварительно должен быть настроен регистр сведений «Цены номенклатуры».

Далее раздельно устанавливаются флажки для управленческого или регучета. Применяется, если на разных складах одной компании приняты разные условия ведения хоздеятельности. При этом суммовой и партионный учет будут вестись по каждому складу отдельно. Когда опция не активирована, то расчет производится в целом по компании, вне зависимости от конкретного склада.

Рисунок 5. Настройки себестоимости

Рисунок 5. Настройки себестоимости

Раздел «Способы распределения затрат»

Данные настройки используются в режиме расширенной аналитики учета затрат.

Если требуется все-таки включить эту настройку, следует задать правила расчета базы на закладке «База распределения», в рамках которых и будет рассчитываться база распределения, а также будет выбрана стратегия расчета долей затрат на каждый вид продукции в зависимости от объема выпуска, объема продаж, вхождения определенного сырья, по нормативам, либо вручную.

Можно распределять затраты по видам производства: на собственную продукцию, продукцию стороннего переработчика, продукцию из давальческого сырья, на наработку, на отдельные подразделения, на процент или на коэффициент.

Рисунок 6. Настройки способов распределения затрат

Рисунок 6. Настройки способов распределения затрат

Раздел «Учет товаров»

- Активация первой группы добавляет в документах и справочниках соответствующие строки для учета по заданным характеристикам, а также для оформления операций с тарой.

- Вторая группа отвечает за возможность работы по нескольким складам в табличной части выбранного документа.

Рисунок 7. Настройки «Учета товаров»

Рисунок 7. Настройки «Учета товаров»

Раздел «Печать, единицы измерения»

Раздел предназначен для настройки внешнего вида печатных форм документов. Предусмотрена возможность выводить дополнительную колонку с нужным параметром, например, код товара или артикул, а также указать единицу веса и единицу объема для использования в характеристиках номенклатуры.

Рисунок 8. «Печать, единицы измерения»

Рисунок 8. «Печать, единицы измерения»

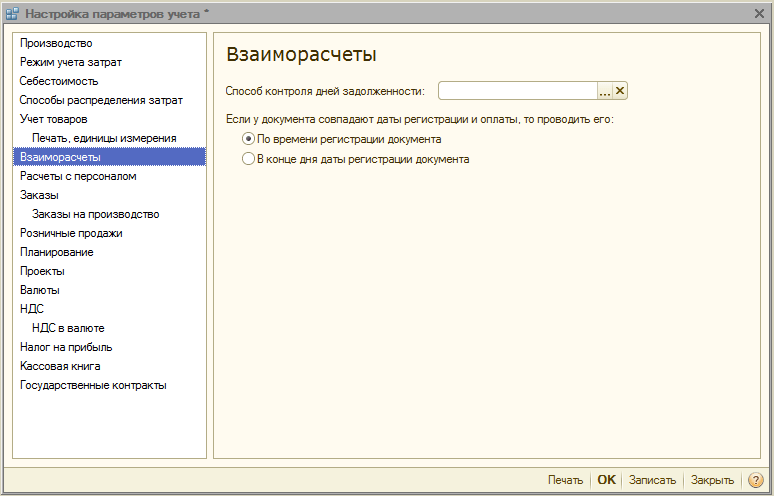

Раздел «Взаиморасчеты»

Здесь устанавливаются единые правила контроля задолженности и проведения банковских документов:

- Способ контроля дней задолженности по календарным, либо по рабочим дням.

- Проведение документа по времени регистрации – документ будет проведен в тот же момент, когда получено подтверждение из банка о проведении транзакции. Предпочтителен, когда необходимо отслеживать оплаты от клиентов в режиме реального времени.

- В конце дня даты регистрации в целом снижает загрузку системы, может использоваться, когда достаточно получать отчетность по оплатам не оперативно.

Рисунок 9. Настройки параметров учета «Взаиморасчеты»

Рисунок 9. Настройки параметров учета «Взаиморасчеты»

Раздел «Расчеты с персоналом»

Раздел предназначен для настройки заполнения реквизитов «Сотрудники» и «Вид начислений оплаты труда» в проводках. Если выбрать опцию «По каждому работнику», необходимо будет заполнять эти реквизиты для каждого сотрудника. При выборе опции «Сводно…» – данные реквизиты в проводках не участвуют.

Рисунок 10. Кадровые расчеты

Рисунок 10. Кадровые расчеты

Раздел «Заказы»

Здесь настраивается работа с заказами.

- Стратегия авторезервирования задает порядок резервирования товаров по заказам покупателей.

- Активация «Указывать заказы в табличной части» выводит в документах поступления и реализации дополнительную колонку, в которой отображается номер заказа.

- Использовать внутренние заказы активирует функционал по созданию внутренних заказов отдельным документом с идентичным названием. Если система подобных заказов в компании не используется, флаг лучше отключить, чтобы не нагружать пользователей избыточной информацией.

- Указывать серии при резервировании товаров на складах позволяет учитывать серии (только при условии резерва под заказы с указанием договора контрагента, в котором установлен признак «Обособленный учет товаров по заказам покупателя»).

- Учитывать возвраты товаров покупателем – при включенном флаге масса заказанных товаров меняется автоматом при проводке «Возврата товаров от покупателя».

Рисунок 11. Настройки «Заказов»

Рисунок 11. Настройки «Заказов»

Раздел «Заказы на производство»

Раздел предназначен для настройки параметров по работе с заказами на производство.

При включенном флаге «Использовать заказы на производство» становится доступен дополнительный документ «Заказ на производство».

Включение следующего флага дает возможность по каждому заказу рассчитать потребности в материалах и полуфабрикатах для выпуска готовых товаров.

Закрытие потребностей можно реализовать в одним из двух режимов:

- Явно – с помощью документа «Корректировка заказа на производство». Также они полностью закрываются при проведении «Отчета производства за смену», «Комплектации номенклатуры» и «Акта об оказании производственных услуг», если по заказу выпущены все товары.

- Автоматом – то есть при разделении материалов на выпуск товаров, а также при его оформлении с помощью «Комплектации номенклатуры».

Рисунок 12. Заказы на производство

Рисунок 12. Заказы на производство

Раздел «Розничные продажи»

Предназначен для настройки параметров розничной продажи:

- Возможность оплаты платежными картами, банковскими кредитами;

- Учет реализации алкогольной продукции;

- Порядок отправки электронных чеков покупателю.

Рисунок 13. Розничные продажи

Рисунок 13. Розничные продажи

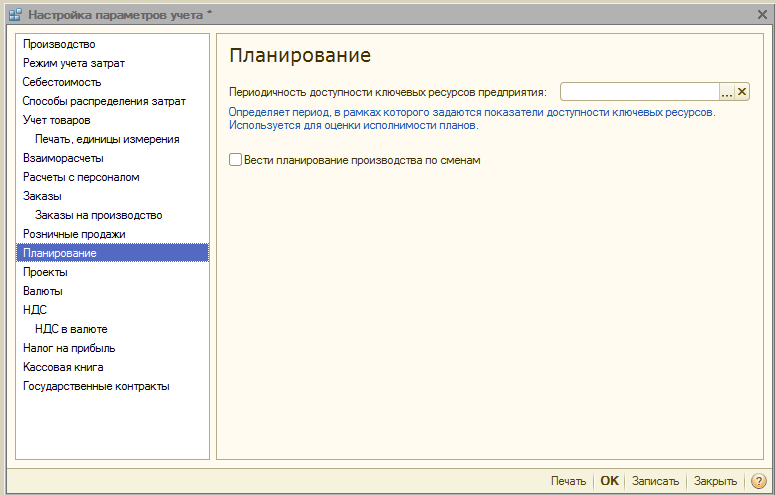

Раздел «Планирование»

Раздел предназначен для настройки параметров планирования:

- Периодичность доступа к ключевым ресурсам задает временной интервал, в который осуществляется планирование: день, неделя, декада, месяц, квартал, полугодие, год.

- Вести планирование по сменам – при активации в спецификациях и в заданиях на производство становится доступен механизм посменного планирования.

Рисунок 14. Настройки планирования

Рисунок 14. Настройки планирования

Раздел «Проекты»

Здесь настраивается учет в разрезе Проектов.

- Вести учет по проектам – активирует дополнительную детализацию по проектам для операций продажи, закупки, движения ДС, затраты и планирование.

- Использовать виды распределения по проектам – при включенном флаге активируется дополнительный инструментарий для разнесения основных затрат по проектам.

- Вести учет затрат по проектам – активирует разнесение косвенных затрат по проектам.

- Указывать проекты в табличной части документов – в документах, отражающих финоперации, становится доступна дополнительная колонка «Проект», в которой можно указать к каким конкретным проектам относятся затраты.

Рисунок 15. Настройки параметров учета «Проекты»

Рисунок 15. Настройки параметров учета «Проекты»

Раздел «Валюты»

Здесь настраиваются валюты, использующиеся для регучета*, управленческого и учета по МСФО.

*Валюта регучета – базовая валюта, ее курс всегда равен 1 (для РФ – рубль).

Рисунок 16. Настройки параметров учета «Валюты»

Рисунок 16. Настройки параметров учета «Валюты»

Раздел «НДС»

Раздел предназначен для настройки нумерации и печатных форм счет-фактур. Предусмотрена возможность указать полное или полное и сокращенное наименование продавца, а так же установить отдельную нумерацию для счет-фактур на аванс.

Рисунок 17. Установки для учета НДС

Рисунок 17. Установки для учета НДС

Раздел «НДС в валюте»

В разделе устанавливается способ расчета суммы НДС для документов в иностранной валюте. При выборе опции «По рублевой сумме документа», сумма НДС будет рассчитана умножением рублевой суммы на ставку НДС.

При выборе опции «По валютной сумме НДС», рублевая сумма НДС рассчитывается путем умножения валютной суммы НДС на курс документа.

Рисунок 18. Настройки параметров учета «НДС в валюте»

Рисунок 18. Настройки параметров учета «НДС в валюте»

Раздел «Налог на прибыль»

Настраивается налог на прибыль для имущества и услуг, предварительно оплаченных по договору в валюте и правила поддержки ПБУ18/02 при учете суммовых разниц при поступлении оплаты по договорам в у.е. после перехода права собственности.

Рисунок 19. Настройки параметров учета «Налог на прибыль»

Рисунок 19. Настройки параметров учета «Налог на прибыль»

Раздел «Кассовая книга»

В разделе настраиваются опции ведения кассовых книг: по обособленным подразделениям или в целом по организации.

При включении флага «Использовать ведение кассовых книг по обособленным подразделениям» на счетах 50.01 и 50.21 будет добавлен вид субконто «Подразделения», при снятии флага – вид субконто будет удален и процесс будет возможен только по всей организации в целом.

Рисунок 20. Настройки параметров учета «Кассовая книга»

Рисунок 20. Настройки параметров учета «Кассовая книга»

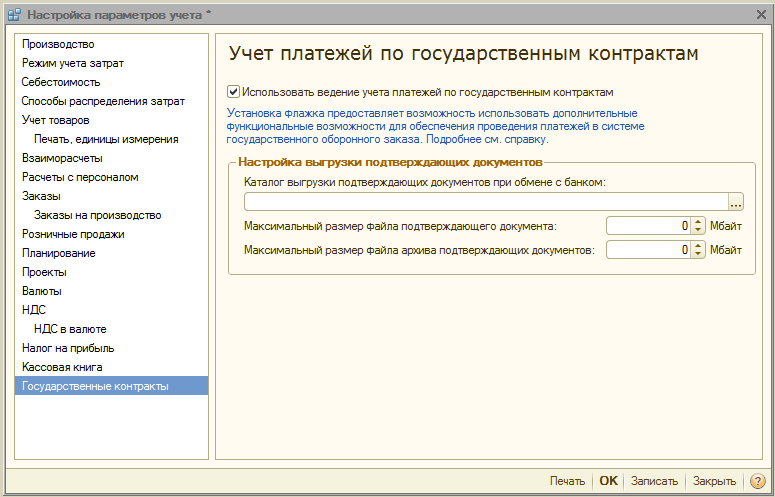

Раздел «Государственные контракты»

Раздел предназначен для настройки дополнительного функционала учета платежей по государственным контрактам.

При включенном флаге появляется возможность работы с объектами подсистемы «Государственные контракты». Для банковского счета, договора контрагента и заявок на расходование средств можно установить соответствие с государственным контрактом.

Для Настройки выгрузки подтверждающий документов указывается каталог выгрузки подтверждающих документов при обмене с банком, а также максимальный размер файла подтверждающего документа (Мбайт) и файла архива подтверждающих документов (Мбайт).

Рисунок 21. Настройки учета «Государственные контракты»

Рисунок 21. Настройки учета «Государственные контракты»

На этом обзор настроек параметров учета в системе 1С УПП завершен. Для более подробного ознакомления с возможностями системы и правилами настройки Вы можете обратиться к нашим консультантам.

Документ предназначен для ввода данных, обычно содержащихся в так называемых «Производственных отчетах», в которых указывается, какие нематериальные затраты и в какой сумме были включены в себестоимость выпуска за период. Указывается также на какой вид продукции и на какое количество продукции распределяются такие затраты. То есть документ содержит данные о прямых нематериальных затратах. Это может быть удобно, когда надо ввести данные с производственного отчета, например, за день.

Прямые нематериальные затраты в стоимостном выражении можно указать в документах выпуска:

«Отчет производства за смену».

«Акт об оказании производственных услуг».

«Поступление товаров из переработки».

Документ по назначению аналогичен документу «Распределение материалов на выпуск», но предназначен для распределения нематериальных затрат.

При вводе документа в шапке необходимо указать следующие реквизиты для указания аналитики по затратам:

Заказ - заказ покупателя или заказ на производство.

Подразделение организации - подразделение организации (только при отражении операции по бухгалтерскому учету), затраты которого указываем как прямые.

Подразделение - подразделение предприятия (только при отражении операции по управленческому учету), затраты которого указываем как прямые.

Прочие затраты

В табличной части «Прочие затраты» можно указать список прочих затрат, которые списываются из затрат производства (из НЗП) и включаются в себестоимость выпуска как прямые затраты, и сумму затрат.

«Отчет производства за смену» (табличная часть «Прочие затраты» и «Распределение прочих затрат»);

«Поступление товаров и услуг» (табличная часть «Услуги»);

«Прочие затраты»;

«Корректировка прочих затрат».

Заказ - разрез учета затрат, списываемый из производства, выбирается заказ покупателя или заказ на производство.

Статья затрат - разрез учета затрат, списываемый из производства. Обязательный для заполнения реквизит.

Номенклатурная группа - разрез учета затрат, списываемый из производства.

Сумма - сумма затраты, списываемая из производства по управленческому учету.

Сумма (БУ) - сумма затраты, списываемая из производства по бухгалтерскому учету.

Сумма (НУ) - сумма затраты, списываемая из производства по налоговому учету.

Счет затрат (БУ).

Счет затрат (НУ).

Способ распределения затрат. Способ распределения затрат указывает по какой базе будут распределены затраты при проведении документа «Расчет себестоимости выпуска». Это фактически аналитика, по которой затраты отражены в НЗП. При автоматическом заполнении документа «Распределение прочих затрат» будут использоваться данные о базах распределения, которые указаны в документах:

Заполнить по остаткам . Табличная часть будет заполнена данными обо всех остатках нематериальных затрат в незавершенном производстве;

Заполнить по инвентаризации . Табличная часть будет заполнена данными об остатках в незавершенном производстве только тех нематериальных затрат, которые указаны в документе «Инвентаризация незавершенного производства» (выбирается в шапке документа в реквизите «Инвентаризация»). Данные будут заполнены за вычетом затрат, указанных в выбранном документе «Инвентаризация незавершенного производства».

Продукция

В табличной части «Продукция» можно указать список продукции, выпущенной за анализируемый период.

При этом заполняются следующие реквизиты:

Продукция - номенклатура продукции. Обязателен для заполнения.

Характеристика продукции - при необходимости можно указать характеристику, если учет выпуска и складской учетведется для этой продукции по характеристикам.

Серия продукции - при необходимости можно указать серию, если учет выпуска и складской учетведется для этой продукции по сериям.

Спецификация - спецификация, по которой произошел выпуск продукции.

Количество - количество выпущенной продукции.

Номенклатурная группа – разрез учета затрат по выпуску продукции.

Заказ – заказ покупателя или заказ на производство, под который выпускалась продукция.

Счет затрат (БУ). Счет бухгалтерского учета незавершенного производства.

Счет затрат (НУ). С счет налогового учета незавершенного производства.

Предусмотрены следующие варианты автозаполнения табличной части:

Заполнить по нормативам . Для этого способа заполнения необходимо указать значение реквизитов «Период с» «по». Программа анализирует объем выпуска по подразделению за указанный период, и рассчитывает объем нематериальных затрат под этот выпуск по нормативам - спецификациям, указанным в документах выпуска. Из полученного объема затрат вычитается объем затрат, указанных как прямые затраты в документах выпуска и других документах «Распределение прочих затрат». Полученные данные – перечень продукции выпущенный в подразделении за указанный период – записывается в табличную часть «Продукция», объем затрат который требуется согласно нормативу списать из производства на выпуск продукции, записываются в табличную часть «Прочие затраты», а в табличную часть «Распределение прочих затрат» записывается распределение прочих затрат на выпуск согласно нормативам. Можно ввести любое количество документов «Распределение прочих затрат» за месяц, заполняемых этим способом.

Заполнить по выпуску . Для этого способа заполнения необходимо указать значение реквизитов «Период с» «по». Программа анализирует объем выпуска по подразделению за указанный период.

Распределение прочих затрат

В табличной части «Распределение прочих затрат» необходимо указать как относятся нематериальные затраты указанные в табличной части «Прочие затраты» на продукцию, указанную в табличной части «Продукция». Табличную часть можно заполнить автоматически по кнопке «Заполнить» . В этом случае каждая сумма затрат будет отнесена на всю указанную продукцию пропорционально количеству продукции.

12.05.2016

Распределение затрат/расходов на выпущенный товар заносится в документы выпуска продукции/товара и услуг, например, «Отчет производства за смену» и др. Данные документы можно найти в основном Меню – «Документы» - «Управление производством».

Чтобы правильно заполнить документ «Отчет производства за смену» и распределить материальные затраты, необходимо внести в закладку «Распределение материалов» информацию о материале, номенклатурной группе, счете затрат и продукции, себестоимость которой будет содержать данные затраты, и прочее. С помощью «Распределения прочих затрат» можно распределить нематериальные затраты на производимый товар.

Некоторые документы, например, «Акт об оказании производственных услуг» можно также использовать для распределения расходов, как и документ «Отчет производства за смену».

В программном решении «1С:Управление Производственным Предприятием» , чтобы произвести распределение, применяются несколько документов, например, «Распределение материалов на выпуск» и прочие. Данные документы находятся в основном Меню – «Документы» - «Управление затратами».

В закладке «Продукция» можно отметить продукцию, которая будет в дальнейшем распределена по затратам. В закладке «Материалы» указывается следующая информация: материалы, счет затрат и статья затрат (вид «Материальные», характер «Производственные») и прочее. Распределение материалов с закладки «Материалы на выпуск продукции» будет произведено далее в «Распределении материалов в разрезе выпуска продукции».

Аналогичным образом заполняется документ «Распределение прочих затрат».

В программном решении «1С:Управление Производственным Предприятием» стало возможным осуществлять распределение автоматически при условии использования «Расчета себестоимости» и установленных перед этим правил. В случае управленческого учета методы распределения расходов отмечаются в регистре сведений «Способы распределения статей затрат», а в случае регламентированного учета – в «Способах распределения статей затрат организации». Заполнение вышеупомянутых регистров происходит аналогичным методом. Поэтому обратимся к заполнению, используя регистр сведений «Способы распределения статей затрат организации», чтобы распределить расходы в регламентированном учете.

Период определяет дату, когда начнет действовать произведенное распределение.

Организация – та организация, для которой мы устанавливаем способ распределения.

Статья затрат определяет направление распределения расходов.

Счет затрат (НУ) определяет счет для распределения расходов.

Не распределять – в данном случае затраты не будут распределены и попадут в незавершенное производство.

Характер распределения определяет область распределения расходов/затрат.

Здесь можно выделить следующие варианты:

- Производственные расходы (только для производственных статей). В данном случае расходы определяются по подразделениям, где они произошли.

- Учитывать подразделение (косвенные расходы) – подразделения также учитываются при распределении.

- Не учитывать подразделение (косвенные расходы) – подразделения не будут учитываться.

Подразделение – подразделение, для которого определяется способ распределения расходов.

Способ распределения позволяет определить базу распределения, куда и каким образом будут распределены расходы.

Закрытие месяца в ПП «1С: Бухгалтерия предприятия 8» ред. 2.0 полностью зависит от настроек, произведенных пользователем. Рассмотрим, какие настройки и каким образом влияют на распределение собранных затрат. Обратимся к плану счетов бухгалтерского учета. Для сбора затрат организации предназначены следующие счета затрат:

- сч.20 «Основное производство»

- сч.23 «Вспомогательное производство»

- сч.25 «Общепроизводственные расходы»

- сч.26 «Общехозяйственные расходы»

- сч.28 «Брак в производстве»

- сч.29 «Обслуживающие производства и хозяйства»

- сч.44 «Расходы на продажу»

В данной статье мы рассмотрим, каким образом производится закрытие наиболее часто встречающихся счетов затрат (20, 23, 25, 26, 44). Поскольку нас интересует влияние настроек системы на распределение затрат и само распределение, не будем детально рассматривать документы по сбору затрат, а остановимся на самой схеме закрытия. ООО «Диана» занимается производственной деятельностью по выпуску готовой продукции (сч.20) и оказанием услуг по перевозке (сч.44). Сбор затрат и выпуск полуфабрикатов производится на счете 20 на номенклатурной группе «Полуфабрикаты», готовой продукции - на номенклатурной группе «Готовая продукция». Затраты по услугам, оказываемым вспомогательным подразделением для основных цехов и администрации отражаются на сч.23 на номенклатурной группе «Услуги вспомогательных подразделений». Для распределения общехозяйственных расходов применяется метод «Директ-костинг», общехозяйственные расходы распределяются согласно начисленной заработной плате.

Необходимые настройки системы для корректного распределения затрат

Прежде всего отметим, что для корректной работы пользователей в программе обязательно должна быть произведена «Настройка параметров учета». Для производственного предприятия на закладке «Виды деятельности» необходимо установить флаг «Производство продукции, выполнение работ, оказание услуг» (рис.1).

Основные настройки, влияющие на закрытие месяца, производятся в «Учетной политике организации». Рекомендуется устанавливать учетную политику на каждый год, поскольку часть настроек, производимых в учетной политике, является периодическими (например, перечень прямых расходов налогового учета действует только в течение года, для которого настроена учетная политика, и если организация ввела одну учетную политику на 2 года, то во втором году все затраты при закрытии месяца в налоговом учете будут отнесены к косвенным). Какие закладки «Учетной политики» влияют на закрытие месяца по бухгалтерскому учету?

- Общие сведения

- Производство

Флаг «Производство продукции, выполнение работ, оказание услуг» в настройках параметров учета является общей настройкой для всех организации, по которым ведется учет в программе. В учетной политике на закладке «Общие сведения» для каждой организации необходимо продублировать данную настройку, чтобы показать программе, что для конкретной организации применима эта информация (рис.2).

После установки данного флага автоматически появляются закладки «Производство», «Выпуск продукции», «НЗП».

На закладке «Производство » осуществляется установка параметров распределения счетов 20, 23, 25, 26 (рис.3).

Распределение затрат 20 счета производится согласно выручке от реализации. В нашем примере сбор затрат на счете 20 производится в разрезе двух номенклатурных групп - «Полуфабрикаты» и «Готовая продукция». Выручка от реализации по обоим видам деятельности собирается так же в разрезе номенклатурных групп.

В зависимости от того, какая настройка установлена для счета 20 в учетной политике организации, программа будет определять, должен ли быть закрыт 20 счет по конкретной аналитике. Для программы важен не сам факт сбора выручки по конкретной номенклатурной группе, а то, каким образом была собрана выручка (каким документом).

- При установленном флаге «По плановым ценам» при закрытии месяца в качестве базы для распределения затрат будет выступать выручка, собранная на сч.90.01 документом «Акт об оказании производственных услуг».

- При установленном флаге «По выручке» при закрытии месяца в качестве базы для распределения затрат будет выступать выручка, собранная на сч.90.01 документом «Реализация товаров и услуг».

- При установленном флаге «По плановым ценам и объему выпуска» при закрытии месяца в качестве базы для распределения затрат будет выступать выручка, собранная на сч.90.01 любым из документов.

В случае, если организация занимается выпуском продукции, то затраты распределяются на выпущенную продукцию.

Для организаций, которые занимаются оказанием услуг, программа анализирует не сбор затрат по конкретному виду документов, а записи в регистрах накопления, которые производят данные документы:

- по плановым ценам - регистр «Выпуск продукции и услуг в плановых ценах», формируемый документом «Акт об оказании производственных услуг»

- по выручке - регистр «Реализация услуг», формируемый документом «Реализация товаров и услуг»

Распределение затрат 23 счета производится согласно объему выпуска (при этом для расчета базы распределения анализируется регистр накопления «Выпуск продукции и услуг в плановых ценах»). Если на счете 23 отражаются операции по оказанию внутренних услуг между подразделениями, то в конце месяца для каждого подразделения 23 счета, по которому был отражен сбор затрат, необходимо ввести документ «Отчет производства за смену», в котором указывается направление распределения.

Отметим, что настройка, производимая в учетной политике организации, определяет, какой именно показатель будет заполняться в документе - плановые цены или объем выпуска. Вариант «По плановым ценам и объему выпуска» позволяет пользователю самостоятельно определять в документе, какой показатель из двух он хочет указывать.

ВАЖНО! Номенклатурная группа сч.23 должна отличаться от номенклатурных групп, по которым собирается выручка от реализации.

23 счет является единственным счетом затрат, для которого можно указать направление распределения. Согласно указанному направлению сработает регламентная операция «Закрытие счетов 20, 23, 25, 26».

Распределение затрат 26 счета может производиться двумя способами:

- методом «директ-костинг»: при закрытии месяца будет сформирована проводка Дт 90.08 Кт 26 и собранные затраты будут включены в состав управленческих расходов

- не по методу директ-костинг: при закрытии месяца общехозяйственные расходы будут включены в состав себестоимости выпущенной продукции или оказанных услуг, будет сформирована проводка Дт 20 Кт 26

При выборе метода «директ-костинг» никаких дополнительных настроек по распределению затрат 26 счета производить не требуется.

При выборе второго варианта флаг в поле «директ-костинг» не устанавливается, а по кнопке «Установить методы распределения общепроизводственных и общехозяйственных расходов» задается база для распределения затрат сч.26.

Распределение затрат 25 счета производится согласно базе, указанной по кнопке «Установить методы распределения общепроизводственных и общехозяйственных расходов».

В регистре сведений «Методы распределения общепроизводственных и общехозяйственных расходов» необходимо задать период времени, начиная с которого действует база распределения, счет затрат и базу распределения (рис.4). Обратите внимание, что в данном регистре можно производить настройку детально для каждого подразделения и каждой статьи затрат. Если же данная информация указана не будет, то программа воспримет ее как способ распределения для всех статей указанного счета затрат.

В поле «База распределения» (рис.5) указывается показатель, согласно которому на 20 счете затраты 25 счета (и 26 в случае, если не применяется директ-костинг) распределяются между номенклатурными группами.

Обратите внимание, что среди показателей есть вариант «Отдельные статьи прямых затрат». Для данной настройки предназначено поле «Список статей затрат», в котором указывается перечень статей затрат, по которым будет определяться показатель для расчета базы.

Закрытие 44 счета производится автоматически, при этом формируется проводка Дт 90.07 Кт 44.02. Если в организации при сборе затрат появляется статья затрат с видом «Транспортные расходы», то распределение по данной статье производится пропорционально остаткам товаров. Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1. Определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

2. Определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

3. Рассчитывается средний процент как отношение суммы прямых расходов (пункт 1 настоящей части) к стоимости товаров (пункт 2 настоящей части);

4. Определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца» (ст. 320 гл. 25 НК РФ).

На закладке «НЗП » указывается, каким образом определяется величина незавершенного производства (рис.6). Пользователю предоставляется возможность установить один из двух вариантов:

- ответственность за определение величины НЗП ложится на плечи бухгалтера, который вводит документ «Инвентаризация незавершенного производство» и отражает в этом документе список номенклатурных групп и ту величину затрат, которые должны остаться в НЗП.

- величина НЗП определяется программой самостоятельно: затраты по номенклатурной группе, по которой не было выпуска продукции, расцениваются как НЗП. При этом бухгалтер так же может ввести документ «Инвентаризация незавершенного производства», отнеся в незавершенное производство дополнительную сумму затрат.

Распределение затрат на примере ООО «Диана»

Рассмотрим, каким образом производится распределение затрат на примере ООО «Диана». В течение месяца на счете 20 производился сбор затрат по двум номенклатурным группам - «Готовая продукция» и «Полуфабрикаты» в двух производственных цехах (рис.7).

Выпуск готовой продукции и полуфабрикатов так же отражается по соответствующим номенклатурным группам в двух цехах по плановой себестоимости (для полуфабриката плановая себестоимость составляет 14 000 руб., для готовой продукции 6 500 руб.).

В конце месяца часть полуфабрикатов и готовой продукции реализуются конечному покупателю (рис.8).

Одна единица готовой продукции, на которую были списаны затраты в Цех 1, осталась в незавершенном производстве. Для отражения данной операции бухгалтеру требуется ввести документ «Инвентаризация незавершенного производства». В табличной части документа указывается номенклатурная группа НЗП и сумма затрат по данным бухгалтерского и налогового учета, которые необходимо оставить в незавершенном производстве. Обратите внимание, что при проведении документа проводки не формируются, но при закрытии месяца программа учтет информацию, указанную пользователем.

Вспомогательным подразделением были оказаны услуги Цеху 1, Цеху 2 и Администрации, в результате чего все затраты, собранные на номенклатурной группе «Услуги вспомогательных подразделений» было решено распределить между этими подразделениями с учетом коэффициентов:

Цех 1 - 25 ед.

Цех 2 – 22 ед.

Администрация – 6 ед.

Перед запуском регламентных обработок по закрытию месяца бухгалтеру требуется ввести документ «Отчет производства за смену», указав в табличной части документа, куда именно должны распределиться собранные затраты (рис.10).

Для «передачи» затрат 23 счета на 25 и 26 счет необходимо указать статью затрат, на которую данные затраты «поступят», в противном случае при закрытии месяца сформируются проводки Дт 25 Кт 23 и Дт 26 Кт 23, а дальше распределение суммы, пришедшей с 23 счета, производиться не будет. Создадим отдельную статью затрат «Затраты вспомогательного производства», чтобы видеть, какая сумма затрат была передана из вспомогательного цеха в другие подразделения.

Проанализируем собранные затраты на счетах учета и определим, каким образом должно быть проведено распределение (рис.11).

1. При закрытии месяца вся величина расходов на продажу закроется на сч.90.07, т.е. будет сформирована проводка Дт 90.07 Кт 44.02 на величину 1 500 руб.

2. Согласно указанной в документе «Отчет производства за смену» базе распределения сч.23 вся величина затрат 3 044,4 руб., собранных на счете 23, должна распределиться на 3 направления: 3. Согласно учетной политике организации затраты 26 счета в конце периода закрываются на сч.90.08 «Управленческие расходы».С учетом затрат, пришедших со счета 23, величина общехозяйственных расходов составит:

344,65+1 866,4=2 211,05

Таким образом, при выполнении регламентной операции «Закрытие счетов 20, 23, 25, 26» будет сформирована проводка Дт 90.08 Кт 26 на величину 2 211,05 руб.

4. При распределении общепроизводственные расходы делятся следующим образом:

- вся величина затрат внутри подразделения «передается» со сч.25 на сч.20

- внутри подразделения на сч.20 производится распределение между номенклатурными группами согласно базе, заданной для распределения общепроизводственных расходов

Согласно учетной политике ООО «Диана» в качестве базы распределения общепроизводственных расходов выступает оплата труда. Для проведения расчета распределения затрат сформируем оборотно-сальдовую ведомость по счету 20 с детализацией до подразделений и номенклатурных групп. При этом установим отбор по статьям затрат с видом расходов НУ «Оплата труда», согласно которым производится распределение собранных на сч.25 затрат (рис.12).

Не стоит забывать, что при распределении общепроизводственных расходов (рис.13) обязательно требуется учитывать величину затрат вспомогательного производства, «пришедших» на сч.25 при распределении между направлениями.

Сумма затрат по Цеху 1 составляет 10 876+1 436,04=12 312,04

Сумма затрат по Цеху 2 составляется 6 972+1 263,71=8 235,71

|

Коэффициент |

Сумма затрат |

Проводка |

|

25/(25+22+6)*3 044,4=1 436,04 |

Дт 25 Цех 1 Кт 23 |

|

|

22/(25+22+6)*3 044,4=1 263,71 |

Дт 25 Цех 2 Кт 23 |

|

|

6/(25+22+6)*3 044,4=344,65 |

Дт 26 Администрация Кт 233 |

|

Коэффициент |

Сумма затрат |

Номенклатурная группа |

|

Цех 1 |

||

|

12 312,04*560/1 560=4 419,71 |

Готовая продукция |

|

|

12 312,04*1 000/1 560=7 892,33 |

Полуфабрикаты |

|

|

Цех 2 |

||

|

8 235,71*650/900=5 948,01 |

Готовая продукция |

|

|

8 235,71*250/900=2 287,70 |

Полуфабрикаты |

|

Величина затрат на сч.20 до распределения в разрезе подразделений и номенклатурных групп составляет (рис.14):

Так же требуется помнить, что в незавершенном производстве по номенклатурной группе «Готовая продукция» по подразделению Цех 1 остается 2 389 руб.

Получается, что при закрытии затратных счетов на сч.20 будут собраны следующие затраты:

|

Подразделение |

Номенклатурная группа |

Величина затрат |

Объем выпуска |

|

Готовая продукция |

7 166,8+4 419,71-2 389=9 197,51 |

||

|

Полуфабрикаты |

13 413,6+7 892,33=21 305,93 |

||

|

Готовая продукция |

650+5 947,01=6 597,01 |

||

|

Полуфабрикаты |

18 870,4+2 287,7=21 158,1 |

Поскольку проводки по списанию себестоимости реализованной продукции и полуфабриката были сформированы по учетной цене, то после распределения всех затрат данные проводки должны быть скорректированы до факта. Как видно на рис.14 плановая цена выпуска готовой продукции составляет 6 500 руб., полуфабриката- 14 000 руб.

Вне зависимости от того, каким цехом была выпущена готовая продукция или полуфабрикат, при выпуске на один склад себестоимость единицы продукции будет рассчитываться как средняя между двумя выпущенными единицами, т.е. (9 197,51+6 597,01)/2=15 794,52/2=7 897, 26 руб.

Себестоимость 1 шт. полуфабриката составит (21 305,93+21 158,1)/2=21 232,015 руб.

Таким образом, проводки, сформированные при реализации продукции, должны быть скорректированы следующим образом:

Дт 90.02 Кт 43 Готовая продукция 7 897,26-6 500=1 397,26

Дт 90.02 Кт 43 Полуфабрикат 21 232,015-14 000=7 232,015

Обратите внимание, что в нашем примере по каждому подразделению в разрезе номенклатурных групп был отражен выпуск только 1 единицы изделия, поэтому вся величина собранных затрат распределилась на данную единицу. Каким образом производится распределение между выпущенными изделиями, если внутри одного подразделения по одной номенклатурной группе выпущены разные номенклатурные позиции?

ПП «1С: Бухгалтерия предприятия 8» распределение затрат между выпущенной продукцией производится пропорционально объему выпуска, т.е. затраты собираются «котловым» методом и распределяются в одинаковом выражении на всю выпущенную продукцию. Получается, что себестоимость единицы изделий разного вида внутри сочетания «Подразделение + Номенклатурная группа» одинакова.

Закрытие затратных счетов

Закрытие затрат счета 44 производится регламентной операцией «Закрытие счета 44 «Издержки обращения» (рис.15).

Рассмотрим результаты, полученные регламентной операцией «Закрытие счетов 20, 23, 25, 26» (рис.16).

Если проанализировать все распределение затрат, то станет очевидным, что распределение одних и тех же счетов затрат производится несколько раз, например, при распределении общехозяйственных расходов сначала формируется проводка Дт 90.08 Кт 26 на величину затрат, собранных в течение месяца. Далее на сч.26 приходит часть затрат вспомогательного производства, после чего производится повторное распределение Дт 90.08 Кт 26 на поступившую со сч.23 величину затрат.

Аналогично производится корректировка проводки по выпуску изделий и списанию себестоимости реализованных изделий. Установим отбор по Кт 43 счета и представим все проводки по номенклатуре «Готовая продукция» (рис.17).

Первые две проводки формируются при первом распределении затрат основного производства (только тех затрат, которые были собраны на сч.20 до распределения).

Почему сформированы 2 проводки, если фактически была отражена только одна реализация 1 единицы готовой продукции?

Как вы помните, выпуск продукции был отражен в 2 цехах, поэтому при корректировке проводок по выпуску (Дт 43 Кт 20) отражаются 2 проводки по каждому цеху и соответственно себестоимость реализации корректируется так же с учетом обеих проводок Дт 43 Кт 20 (рис.18).

Поскольку выпущены были две единицы продукции, а реализована одна, то при формировании проводки Дт 90.02 Кт 43 сумма меньше суммы проводки Дт 43 Кт 20 в два раза.

Для упрощения сверки результатов ручных расчетов и расчетов, произведенных программой, сведем все данные в таблицу и сформируем отчет «Анализ счета» (рис.19, 20).

| Проводка | Сумма |

| Дт 26 Кт 23 | 344,65 |

| Дт 90.08 Кт 26 | 2 211,05 |

| Дт 25 Цех 1 Кт 23 | 1 436,04 |

| Дт 25 Цех 2 Кт 23 | 1 263,71 |

| Дт 20 Цех 1 ГП Кт 25 | 4 419,71 |

| Дт 20 Цех 1 ПФ Кт 25 | 7 892,33 |

| Дт 20 Цех 2 ГП Кт 25 | 5 948,01 |

| Дт 20 Цех 2 ПФ Кт 25 | 2 287,7 |

Как видно из представленных отчетов, результаты сбора и распределения затрат 25 и 26 совпадают с расчетными данными.

Сегодня я поговорю с вами о закладке Способы распределения затрат. Эта закладка замечательна тем, что на ней всего один флажок и тот доступен только, если был выбран расширенный режим учета затрат (если вам не понятно, что такое Режим учета затрат, читайте предыдущую статью О настройках режима учета затрат и возвращайтесь).

Прочитав эту статью Вы разберетесь:

Почему 1С предлагает не изменять способы распределения затрат

Когда все-таки требуется изменять способы распределения затрат

Как правильно работать с настройкой.

Сегодня я поговорю с вами о закладке Способы распределения затрат. Эта закладка замечательна тем, что на ней всего один флажок и тот доступен только, если был выбран расширенный режим учета затрат (если вы не понимаете о чем я, то читайте сначала статью настройки режима учета затрат).

Если у вас в базе партионный учет, то вам в программе не предоставлен особый выбор:

Вам однозначно - настраивать способы распределения затрат и указывать их для каждой статьи. А вместо этой статьи вам подойдет видео - урок по настройке базы распределения затрат . Перейдите по указанной ссылке и получите доступ к уроку на вашу почту.

Итак, если у вас настроена расширенная аналитика, то этот единственный флажок заслуживает отдельного изучения. Он настолько меняет поведение системы в плане расчета себестоимости, что у пользователей с разной настройкой возникает ощущение, что они работают в разных программах.

В Настройках параметров учета написано кратко:

Ну и это - тот самый случай, когда после прочтения справки 1С больше вопросов, чем ответов.

Я несколько раз сталкивалась с ситуацией, когда главбух в базе со снятым флажком настроил как-то распределение и у него успешно идет расчет себестоимости. И вдруг... Кто-то посоветовал, или, тоже бывает, у администратора базы другие представления о правильных настройках 1С. В общем, меняют настройку. Прямо по живому. А дальше - паника, конечно. Расчет-то себестоимости перестает корректно работать, а пользователям не понятно - что случилось. Все поправимо, конечно. Нужно просто понимать, отчего зависит поведение программы.

Итак, давайте разбираться по порядку.

1. Распределение затрат в 1С УПП и Комплексной автоматизации

Немного о механизмах распределения затрат в 1С. Речь идет о распределении любых косвенных расходов на себестоимость продукции. Но чаще всего распределяются производственные (если их нельзя отнести сразу, как прямые) и общепроизводственные. Общехозяйственные сейчас больше принято относить на расходы периода.

В 1С существуют два справочника Статьи затрат и Способы распределения затрат. Эти два справочника сами по себе абсолютно независимы.

А вот их сопоставление друг другу выполняется в регистрах:

В этих регистрах можно указать - какая статья каким способом должна распределяться.

Первый - для управленческого учета, второй - для бухгалтерского. При этом для одной статьи можно указать разные способы распределения в зависимости от Подразделения или счета учета этой затраты (в бухгалтерском учете).

Само распределение выполняется документом Расчет себестоимости. Он ориентируется только на запись в регистре. Что он делает:

2. Распределяет затраты по статья по посчитанной на первом шаге базе.

Все просто. Расчет себестоимости в бухгалтерском учете даже умеет относить затраты на расходы будущих периодов, если не нашел правило распределения.

Для распределения затрат по косвенным статьям на себестоимость должны быть заполнены регистры:

- Способы распределения статей затрат

- Способы распределения статей затрат организаций

Раньше пользователь всегда сам должен был настроить для каждой распределяемой статьи способ распределения в обоих регистрах. Но уже достаточно давно 1С разработала упрощенный механизм, когда система заполняет этот регистр сама.

Так вот, настройка Изменять способы распределения затрат определяет, кто будет заполнять регистр: сама система или пользователь.

2. Не изменять способы распределения затрат.

Вот в этом случае регистр заполняет 1С. Этот случай подходит, когда правила распределения затрат в компании достаточно стандартны и нечасто меняются.

Но, как она догадывается, какие правила применить?

Для этого используется справочник Настройки закрытия месяца:

в нем на закладке Распределение затрат устанавливаются способы распределения затрат:

Какие здесь предусмотрены удобства:

Во- первых , можно настроить распределение сразу для всех статей определенного характера

Во -вторых , можно использовать предопределенные способы распределения. Они настроены без особой аналитики. Зато все правила распределения можно настроить за несколько минут.

В-третьи х, нет необходимости создавать настройку закрытия месяца каждый месяц. Вы настраиваете один раз и пользуетесь ей до тех пор, пока не возникнет потребность в изменениях.

ВАЖНО! В документе Расчет себестоимости нужно обязательно указывать Настройку закрытия месяца.

Делов том, что документ читает записи на закладке Распределение затрат в Настройке закрытия месяца и заполняет регистр Способы распределения статей затрат. А потом эти записи использует в расчете.

Если говорить строго, для распределения затрат критичен только первый месяц. В последующие месяцы, если вы забыли указать Настройку закрытия месяца в документе Расчет себестоимости, система для распределения возьмет способы первого месяца. Но все-таки так делать не следует. Настройка влияет и на некоторые другие действия документа. Например, корректировка стоимости списания материалов без настройки может отработать некорректно.

Вывод:

Если смотреть с позиций достоверности и значимости данных в учете этот вариант настройки более адекватен. В России принято все контролировать детально и встречаются довольно вычурные схемы распределения затрат на себестоимость. Трудозатраты на их ведение велики, а вот выхлоп минимален. В большинстве случаев затрату, которую сразу нельзя отнести на определенную продукцию, нельзя и потом достаточно обоснованно распределить каким-то особо сложным расчетом.

Чаще всего, стандартных схем вполне достаточно для получения управленческой информации и принятия решений.

3. Изменять способы распределения затрат.

Тем не менее бывает, что сложная база имеет экономический смысл. В компании проводится факторный анализ (то есть какой именно фактор повлиял на изменение себестоимости) распределение анализируется, последствия взвешиваются.

Тогда имеет смысл ставить флажок Изменять способы распределения затрат в Настройках параметров учета.

В этом случае вы настраиваете самостоятельно справочник Способы распределения затрат и заполняете для каждой распределяемой статьи затрат регистры:

- Способы распределения статей затрат

- Способы распределения статей затрат организаций

Более подробно о настройках и тонкостях расчета базы распределения затрат рассказано . В этой статье я не буду повторяться.

Учитесь новому каждый день и меняйте свою жизнь к лучшему!